배당금을 지급하는 주식에 투자하는 것은 오랫동안 꾸준한 수입을 창출하고 자본 성장을 달성하기 위한 선호되는 전략이었습니다. 한국에서는 여러 기업이 강력한 배당 정책과 안정적인 시장 지위로 유명합니다. 이 블로그에서는 KT&G, 맥쿼리인프라, SK텔레콤, 삼성카드, 기업은행, KT, LG유플러스 등 7개의 주요 국내 배당주를 살펴보겠습니다. 이러한 기업은 통신, 금융, 인프라를 포함한 다양한 부문에 걸쳐 있어 안정적인 배당 수익률을 추구하는 투자자에게 다양한 기회를 제공합니다. 시장 실적, 배당 내역, 미래 전망을 살펴보며 이러한 주식이 한국 배당 환경의 기둥으로 간주되는 이유를 종합적으로 이해하고자 합니다. 이 7개 주식의 강점과 잠재력을 분석해 보겠습니다.

KT&G

KT&G(한국담배인삼공사)는 한국 담배 산업의 주요 기업이며, 인삼 제품 및 기타 건강 관련 사업을 포함한 다양한 부문으로 다각화되었습니다. 2024년 1분기 현재 KT&G는 1조 2,920억 원의 통합 매출과 2,366억 원의 영업 이익을 보고했습니다. 이 회사는 차세대 제품(NGP) 및 해외 담배 부문에서 강력한 성과를 보였으며, 다른 부문의 어려움에도 불구하고 이러한 분야에서 상당한 성장을 이루었습니다.

주식 실적 및 전망

KT&G의 주가 성과는 최근 엇갈렸습니다. 회사는 작년 같은 기간에 비해 매출과 영업 이익이 모두 감소했는데, 이는 주로 제조 비용 상승과 건강기능식품 부문의 침체 때문입니다. 그러나 2024년 하반기 전망은 낙관적이며, 더 강력한 사업 성과에 대한 기대가 있습니다.

<기본 정보>

- 종목코드: 033780

- 현재가: 93,400원

- 시가총액: 12조1,721억원

- 배당수익률: 5.57%

- PER: 13.11

주요 재무 지표

- 주당순이익(EPS) : KT&G는 2023년 전체 연도에 대해 2022년의 ₩8,561에서 ₩7,905로 감소한 EPS를 보고했습니다. 이 감소는 회사가 직면한 더 광범위한 어려움을 반영합니다.

- 매출 성장 : KT&G의 2023년 매출은 5조 8,620억 원으로 전년 대비 소폭 증가했습니다. 회사는 시장 변동에도 불구하고 꾸준한 매출 흐름을 유지했습니다.

- 배당금 : KT&G는 정기적인 배당금 지급을 포함한 주주 친화적 정책으로 유명합니다. 다가올 배당금은 주당 ₩4,800으로 설정되어 주주에게 가치를 돌려주겠다는 의지를 반영합니다.

시장 위치 및 전략

KT&G는 전략적 가격 책정과 인도네시아와 같은 고성장 시장에 집중함으로써 시장 입지를 확대하고 있습니다. 회사의 차세대 제품, 특히 해외 시장에서 인상적인 성장을 보였습니다. 이러한 다각화 전략은 기존 담배 사업과 관련된 위험을 완화하고 KT&G를 미래 성장에 대비시키는 데 도움이 됩니다.

투자 고려 사항

잠재적인 투자자에게 KT&G는 안정적인 배당금과 성장 잠재력을 모두 제공하며, 특히 NGP 부문이 확대되고 있습니다. 그러나 건강 제품 부문에서 비용 상승과 경쟁 압박과 같은 회사가 직면한 더 광범위한 시장 상황과 구체적인 과제를 고려하는 것이 필수적입니다.

전반적으로 KT&G는 탄탄한 재무 기반과 명확한 성장 전략을 바탕으로 업계에서 여전히 중요한 역할을 수행하고 있어, 담배와 건강 제품 부문을 살펴보는 투자자들에게 흥미로운 옵션입니다.

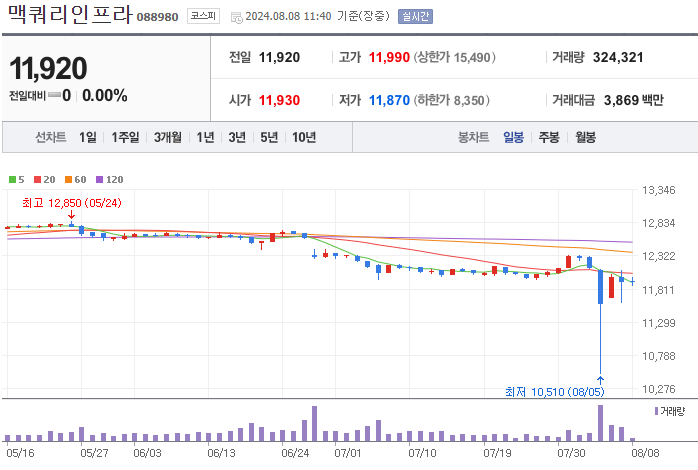

맥쿼리인프라

Macquarie Infrastructure Holdings, LLC (MIC) 는 저명한 인프라 투자 회사로, 주로 인프라 자산의 인수, 관리 및 개발에 관여합니다. 현재 재무 상태와 주가 실적에 대한 자세한 내용은 다음과 같습니다.

재무 성과

- 수익 : 2023년에 Macquarie Infrastructure는 다양한 인프라 투자를 통해 꾸준한 수입 흐름을 보이며 약 2억 3,598만 달러의 연간 매출을 보고했습니다.

- 순수익 : 회사는 26억 8천만 달러의 순수익을 달성했으며, 인상적인 순이익률은 558.58%였습니다.

- 주당순이익(EPS) : 최근 회계연도의 EPS는 30.50달러로 주가에 비해 상당한 수익성을 보여주었습니다.

주가와 평가

- 현재 가격 : 최신 업데이트에 따르면 MIC의 주가는 약 $4.10입니다. 이 주식은 지난 1년 동안 상당한 변동성을 겪었으며, 52주 범위는 $3.53에서 $40.85 사이입니다.

- 주가수익비율(P/E) : 지난 P/E 비율은 0.13으로, 수익에 비해 매우 낮은 평가를 나타내며, 이는 저평가된 주식임을 나타낼 수 있습니다.

- 시가총액 : MIC의 시가총액은 약 3억 6,395만 달러로 인프라 부문의 중간 규모 기업입니다.

<기본 정보>

- 종목코드: 088980

- 현재가: 11,920원

- 시가총액: 5조1,945억원

- 배당수익률: 4.25%

- PER: 8.11

투자 고려 사항

- 배당수익률 : MIC는 높은 배당수익률을 제공하는 것으로 알려져 있으며, 이는 소득 중심 투자자에게 매력적입니다. 정확한 수익률은 주가 변동 및 회사 수익에 따라 변동합니다.

- 부채 및 재무 건전성 : 회사는 부채 대 자본 비율을 0.31로 유지하여 관리 가능한 수준의 부채를 나타냅니다. 유동자산 비율은 3.24이고 신속자산 비율은 2.85로 강력한 유동성과 단기 채무를 충족할 수 있는 능력을 시사합니다.

- 성장 잠재력 : 글로벌 인프라, 특히 재생 에너지 및 운송과 같은 부문에 대한 지속적인 투자로 MIC는 미래 성장을 위해 좋은 위치에 있습니다. 이 회사의 전략적 인수 및 자산 관리가 장기적 성과의 핵심 원동력입니다.

결론

Macquarie Infrastructure Holdings는 혼합되어 있지만 잠재적으로 수익성 있는 투자 기회를 제공합니다. 상당한 수익, 높은 배당 수익률, 필수 인프라 부문에서의 전략적 포지셔닝은 장기 투자자에게 고려할 만한 주식입니다. 그러나 최근의 가격 변동성과 낮은 P/E 비율은 회사의 미래 수익 예측과 시장 상황을 신중하게 고려하고 더 자세히 살펴볼 것을 시사합니다.

SK텔레콤

SK텔레콤 주식회사(SKM)는 무선 음성, 데이터 전송, 광대역 인터넷을 포함한 다양한 서비스를 제공하는 한국 최대의 통신 회사입니다. SK텔레콤의 최근 재무 실적과 주가 분석을 주가에 초점을 맞춰 살펴보겠습니다.

재무 성과

- 2024년 2분기 실적 : SK텔레콤은 2024년 2분기에 4조 4,224억 원(약 32억 2,000만 달러)의 매출을 보고했으며, 영업이익은 5,375억 원, 순이익은 3,502억 원이었습니다. 이는 작년 같은 기간에 비해 매출이 2.7% 증가하고 영업이익은 16% 증가한 것입니다.

- 연간 실적 : SK텔레콤은 2023년 전체 연도에 134억 1,000만 달러의 연간 매출을 올렸고 순이익은 8억 7,311만 달러였습니다. 지난 회계연도의 주당순이익(EPS)은 2.12달러였습니다.

주식 성과

- 현재 가격 : 2024년 8월 현재 SK텔레콤의 주가는 약 $21.22에 거래되고 있습니다. 이 주가는 지난 1년 동안 변동을 겪었으며, 52주 범위는 $19.34에서 $22.71 사이입니다.

- 시가총액 : 이 회사의 시가총액은 약 80억 달러로, 이는 이 회사가 통신업계에서 상당한 입지를 갖고 있음을 보여줍니다.

- 배당수익률 : SK텔레콤은 주당 0.27달러의 분기별 배당금을 지급하는데, 이는 연간 배당수익률로 약 3.87%에 해당하여 소득 중심 투자자에게 매력적입니다.

<기본 정보>

- 종목코드: 017670

- 현재가: 54,900원

- 시가총액: 11조7,705억원

- 배당수익률: 6.46%

- PER: 9.16

미래 전망 및 분석가 평가

- 성장 분야 : SK텔레콤은 AI 및 클라우드 서비스에 막대한 투자를 해왔으며, 첫 AI 클라우드 주문을 확보하고 AI 데이터 센터 사업을 확대해 2024년 2분기에 전년 대비 20.5%의 매출 성장을 기록했습니다. 이러한 전략적 투자는 향후 성장을 촉진할 것으로 예상됩니다.

- 분석가 평가 : SK텔레콤에 대한 합의 평가는 최근 분석가 평가에 근거한 "보류"입니다. 주식은 안정적이지만 현재 시장 상황과 분석가 예측에 따르면 즉각적인 상승 잠재력은 제한적입니다.

결론

SK텔레콤은 강력한 재무 건전성과 AI 및 클라우드 서비스와 같은 신기술 분야에서의 유망한 성장으로 한국 통신 시장에서 여전히 지배적인 기업으로 남아 있습니다. 주식은 안정적이고 배당 수익률이 적당하지만 "보류" 등급은 단기적으로 상당한 가격 변동이 예상되지 않을 수 있음을 시사합니다. 투자자는 잠재적인 장기적 이익을 위해 전략적 투자와 시장 동향을 주시해야 합니다.

삼성카드

삼성카드 주식회사는 신용카드 사업을 전문으로 하는 한국 금융 서비스 부문의 저명한 기업입니다. 삼성카드의 최근 실적과 주가 전망에 대한 자세한 분석은 다음과 같습니다.

재무 성과

- 매출 : 삼성카드는 2024년 2분기 매출이 4조 4,224억 원으로 늘어나 강력한 재무 실적을 보고했습니다. 이는 작년 같은 기간 대비 2.7% 증가한 수치입니다.

- 순이익 : 2024년 2분기 순이익은 3,502억 원이었으며, 이는 이동통신 및 유선통신 사업 모두에서 더 높은 성과에 힘입어 강력한 수익성을 나타냈습니다.

- 주당순이익(EPS) : 삼성카드는 최근 분기에 약 63센트의 주당순이익(EPS)을 기록하며 꾸준한 실적을 보이고 있습니다.

주식 성과

- 현재 주가 : 가장 최근 업데이트에 따르면 삼성카드의 주가는 KRW 39,550에 거래되고 있습니다. 이 주식은 약간의 변동성을 보였으며, 52주 범위는 KRW 39,300에서 KRW 40,350 사이입니다.

- 배당수익률 : 삼성카드는 분기별 배당금을 지급하며, 현재 배당수익률은 약 2.5%로 소득 중심 투자자들에게 매력적입니다.

- 시가총액 : 이 회사는 상당한 시가총액을 보유하고 있으며, 이는 이 회사가 금융 부문에서 상당한 입지를 차지하고 있음을 보여줍니다.

<기본 정보>

- 종목코드: 029780

- 현재가: 39,650원

- 시가총액: 4조5,996억원

- 배당수익률: 6.31%

- PER: 7.04

분석가 통찰력 및 미래 전망

- 분석가 평가 : 분석가들은 일반적으로 삼성카드에 대해 긍정적인 전망을 가지고 있으며, 이는 안정적인 재무 실적과 신용카드 시장에서의 성장 전망을 강조합니다. 합의는 "보류"로, 주식에 대한 신중하지만 낙관적인 입장을 시사합니다.

- 성장 전망 : 삼성카드는 강력한 시장 지위를 활용하고 할부금융, 일반대출 및 기타 금융상품 제공을 확대함으로써 성장 궤도를 계속 유지할 것으로 예상됩니다.

결론

삼성카드(주)는 한국 금융 서비스 시장을 살펴보는 투자자들에게 여전히 견고한 선택입니다. 강력한 재무 실적, 꾸준한 배당 수익률, 긍정적인 성장 전망으로 인해 주목할 만한 주식으로 여겨집니다. 그러나 투자자들은 시장 상황과 회사별 개발 사항을 주시하여 정보에 입각한 결정을 내려야 합니다.

IBK 기업은행

IBK 기업은행은 중소기업(SME)에 금융 서비스를 제공하는 데 주력하는 주요 한국 은행입니다. IBK 기업은행의 최근 실적과 주식 분석을 자세히 살펴보겠습니다. 주가와 재무 전망에 초점을 맞춥니다.

재무 성과

- 2024년 1분기 실적 : IBK 기업은행은 2024년 1분기 순이익 7,845억 원을 기록했으며, 이는 작년 같은 기간 대비 8.5% 증가한 수치입니다. 이러한 성장은 대출 실적 개선과 신용 비용 감소에 따른 것입니다.

- 2024년 상반기 실적 : 2024년 상반기에 은행은 전년 대비 0.3% 증가한 1조 3,940억 원의 연결 순이익을 달성했습니다. 은행의 별도 순이익은 전년 대비 4.9% 증가한 1조 2,580억 원이었습니다. 중소기업 대출 총 잔액은 3.0% 증가한 240.9조 원이었습니다.

주식 성과

- 최근 업데이트일 현재 IBK 기업은행의 주가는 안정적이면서도 신중한 시장 전망을 반영하여 16,494원에 거래되고 있습니다.

- 배당수익률 : 이 은행은 꾸준한 배당금 지급으로 유명하며, 투자자들에게 꾸준한 수입 흐름을 제공합니다.

<기본 정보>

- 종목코드: 024110

- 현재가: 13,320원

- 시가총액: 10조6,297억원

- 배당수익률: 7.39%

- PER: 3.86

분석가 평가 및 미래 전망

- 분석가 평가 : 분석가들의 합의는 "보류" 평가로, 은행 주식에 대한 신중하지만 안정적인 전망을 나타냅니다. 분석가들은 평균 목표 가격을 KRW 16,494로 설정했는데, 이는 현재 거래 가격에서 약 25.23%의 잠재적 상승 가능성을 시사합니다.

- 성장 전망 : 중소기업 대출에 중점을 두고 있어 은행은 이자율 변화에 민감하게 반응합니다. 그러나 최근 신용 비용 감소와 대출 잔액의 안정적인 증가는 가까운 미래에 대한 긍정적인 전망을 시사합니다.

결론

IBK 기업은행은 한국 금융 부문에서 여전히 중요한 역할을 하고 있으며, 특히 중소기업을 지원하는 데 있어서 그렇습니다. 안정적인 재무 실적, 일관된 배당금 지급, 적당한 주가 상승 가능성으로 인해 투자자가 고려할 만한 주식입니다. 그러나 금리 변화와 시장 상황에 대한 민감성을 감안할 때, 더 광범위한 경제 환경과 실적에 영향을 미칠 수 있는 정책 변화를 모니터링하는 것이 좋습니다.

KT

KT 은 한국 최대의 통합 텔레콤 및 디지털 플랫폼 서비스 제공업체입니다. 모바일 음성 및 데이터, 유선 전화, 광대역 인터넷 및 디지털 미디어를 포함한 광범위한 서비스를 제공합니다. KT의 최근 실적과 주식 분석에 대한 자세한 내용은 다음과 같습니다.

재무 성과

- 매출 : 2023년 KT 주식회사는 26조 2,900억 원의 매출을 보고했는데, 이는 전년 대비 2.53% 증가한 수치입니다. 그러나 다양한 운영상의 어려움과 비용 증가로 인해 순이익은 9,933억 3,000만 원이었는데, 이는 21.15% 감소한 수치입니다.

- 2024년 2분기 실적 : 2024년 2분기에 KT 은 50억 달러의 매출을 보고했으며 주당순이익(EPS)은 0.57달러였습니다. 이 회사의 지난 12개월 EPS는 1.66달러이고 주가수익비율(P/E)은 약 8입니다 .

주식 성과

- 현재 주가 : 최신 업데이트에 따르면 KT의 주가는 NYSE에서 약 $13.33에 거래되고 있습니다. 주가는 지난 5일 동안 2.13%의 소폭 하락을 경험했으며 연초 이래 5.8% 하락했습니다.

- 시가총액 : KT 의 시가총액은 약 65억 4천만 달러로 통신 산업에서 중요한 역할을 하고 있습니다.

<기본 정보>

- 종목코드: 030200

- 현재가: 39,100원

- 시가총액: 9조8,540억원

- 배당수익률: 5.01%

- PER: 8.99

배당금 및 자사주 매입

- 배당수익률 : KT는 강력한 배당 정책을 가지고 있으며, 최근 지급에 따르면 수익률은 6.26%입니다. 이 회사는 작년에 주당 0.89달러를 지불했습니다.

- 자사주 매입 : KT는 2023년 2월 주주들에게 가치를 환원하기 위해 3,000억 원 규모의 자사주 매입 프로그램을 발표하여 주주 가치 향상에 대한 의지를 보였습니다.

성장 전망 및 분석가 평가

- 5G 확장 : KT는 미래 성장을 견인할 것으로 예상되는 5G 인프라 확장에 계속 투자하고 있습니다. 회사의 전략적 이니셔티브에는 디지털 건강 서비스 개선 및 AI 기술 활용이 포함됩니다.

- 분석가 평가 : 분석가들은 KT 에 대해 엇갈린 전망을 가지고 있습니다. 일부는 강력한 배당금과 신기술에 대한 지속적인 투자로 잠재력을 보고 있지만, 다른 사람들은 최근의 수익 감소와 시장 어려움을 감안하여 신중합니다. 합의 평가는 일반적으로 "Hold" 입니다 .

결론

KT 은 견고한 매출 성장과 5G 및 디지털 서비스에 대한 전략적 투자를 통해 한국 통신 시장에서 핵심적인 역할을 계속하고 있습니다. 매력적인 배당 수익률과 자사주 매입 프로그램은 소득 중심 투자자에게 매력적입니다. 그러나 잠재적 투자자는 주식을 평가할 때 최근의 수익 감소와 시장 변동성을 고려해야 합니다.

더 자세한 정보와 최신 소식을 알아보려면 Simply Wall St , Nasdaq , MarketScreener 등의 출처를 방문하세요 .

LG유플러스

LG유플러스는 모바일 커뮤니케이션, 광대역 인터넷, 디지털 TV를 포함한 다양한 서비스를 제공하는 한국 통신 시장의 주요 기업입니다. 최근 실적과 주가 전망에 초점을 맞춘 자세한 분석은 다음과 같습니다.

재무 성과

- 매출 및 수입 : 2024년 상반기 LG 유플러스는 전년 대비 2%의 소폭 매출 증가를 보고했으며, 이는 주로 강력한 실적을 계속 보이고 있는 기업 부문의 주도로 이루어졌습니다. 매출 성장에도 불구하고 회사는 노동 및 감가상각비와 같은 고정 비용 증가로 인해 어려움에 직면해 있으며, 이로 인해 영업 이익이 전년 대비 16% 감소할 것으로 예상됩니다.

- 배당금과 총 주주 수익률(TSR) : LG 유플러스는 건전한 배당금 지급을 유지해 왔으며, 이는 TSR에 긍정적인 영향을 미쳤습니다. 지난 3년 동안 TSR은 -24%였는데, 이는 주가 하락에도 불구하고 배당금이 주주들의 전반적인 수익률을 완충해 주었다는 것을 나타냅니다.

주식 성과

- 현재 주가 : 최신 업데이트에 따르면 LG Uplus의 주가는 KRW 9,810에 거래되고 있습니다. 이 주식은 최근 0.51% 상승하면서 완만한 성장을 보였습니다.

- 시가총액 : LG유플러스의 시가총액은 약 30억 3천만 달러로 통신업계에서 주목할 만한 기업입니다.

<기본 정보>

- 종목코드: 032640

- 현재가: 9,630원

- 시가총액: 4조2,089억원

- 배당수익률: 6.74%

- PER: 7.11

미래 전망

분석가들은 LG 유플러스 에 대해 엇갈린 견해를 가지고 있습니다. Goldman Sachs는 최근 주가 목표를 KRW 11,400에서 KRW 11,500으로 약간 인상했지만 Neutral 등급을 유지했습니다. 이는 신중한 전망을 반영합니다.